{kind=link}

جدول المحتويات

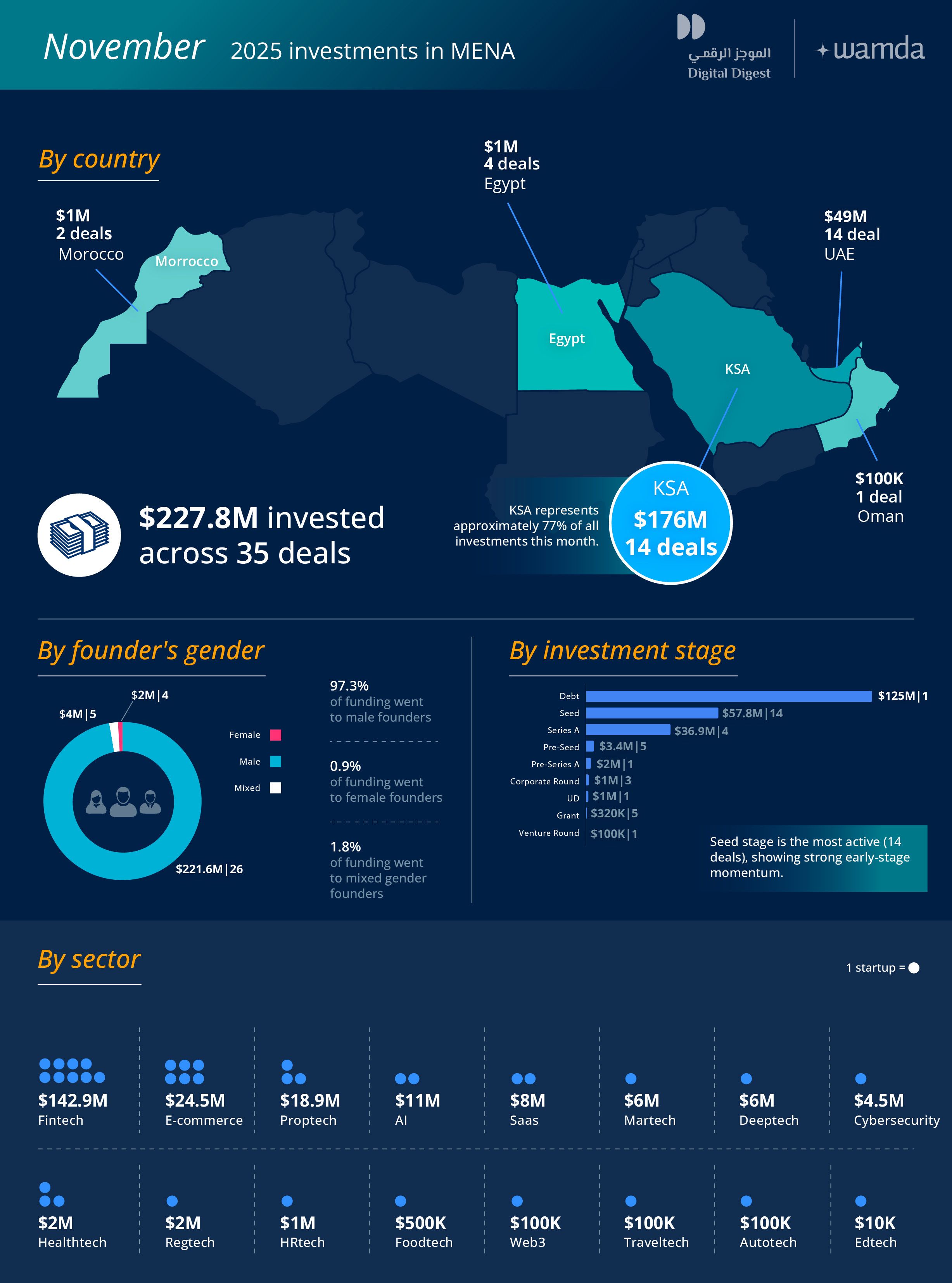

شهد نشاط الاستثمار في نظام الشركات الناشئة في منطقة الشرق الأوسط وشمال أفريقيا تراجعًا حادًا في نوفمبر 2025، حيث تمكنت 35 شركة ناشئة من جمع 227.8 مليون دولار فقط. يُمثل هذا الرقم انخفاضًا كبيرًا مقارنةً بـ 784.9 مليون دولار التي تم تسجيلها في أكتوبر، كما أنه يُظهر تراجعًا بنسبة 12% مقارنةً بنفس الشهر من العام الماضي. يعكس هذا الانخفاض حالة من التوحيد في السوق، حيث تعيد الصناديق توازن محافظها بعد عام نشط بشكل غير معتاد.

تركيز رأس المال في خمس أسواق

على الرغم من أن النشاط شمل 35 شركة ناشئة، إلا أن التمويل كان مركّزًا بشكل كبير في خمس دول فقط. بعد تصدر المملكة العربية السعودية، جاءت الإمارات العربية المتحدة في المرتبة الثانية بجمع 49 مليون دولار من خلال 14 صفقة. بينما شهدت مصر شهرًا هادئًا حيث جمعت 1.12 مليون دولار من أربع معاملات، وسجلت المغرب 1.1 مليون دولار من خلال صفقتين. أما سلطنة عمان، فقد سجلت صفقة واحدة بقيمة غير معلنة. خارج هذه الأسواق، كان نشاط الاستثمار غائبًا بشكل كبير.

يشير هذا التركيز إلى تزايد الانتقائية بدلاً من تسارع شامل، خاصة مع اقتراب نهاية العام.

انتعاش قطاع التكنولوجيا المالية بفضل الديون

من حيث القطاعات، استعاد قطاع التكنولوجيا المالية (Fintech) صدارته في نوفمبر، حيث جمع 142.9 مليون دولار من خلال تسع صفقات، مدفوعًا بشكل كبير بنفس الصفقة المدعومة بالديون التي شكلت الشهر. في المرتبة الثانية، حصل قطاع التجارة الإلكترونية على 24.5 مليون دولار من خلال ست جولات. بينما تراجع قطاع العقارات (Proptech) الذي تصدر القائمة في أكتوبر إلى المركز الثالث، حيث جمع 18.9 مليون دولار من ثلاث شركات ناشئة.

تشير هذه التركيبة إلى سوق لا يزال يفضل نماذج الأعمال المرتبطة بالإيرادات والموجهة نحو المرافق بدلاً من الرهانات طويلة الأجل، حيث يحتفظ قطاع التكنولوجيا المالية بجاذبيته الهيكلية، بينما تستمر القطاعات الموجهة للمستهلكين في النمو بوتيرة أكثر اعتدالًا.

هيمنة التمويل المبكر وعدم وجود شهية للتمويل المتأخر

هيمنت الديون على الشهر، حيث تمثل أكثر من 125 مليون دولار من خلال صفقة واحدة فقط. تم توجيه رأس المال المتبقي تقريبًا بالكامل نحو الشركات الناشئة في مراحلها المبكرة. ومن الملاحظ أنه لم يتم تسجيل أي جولات تمويل متأخرة في نوفمبر، مما يبرز حذر المستثمرين مع إعادة تقييم التقييمات وتباطؤ عمليات التمويل.

من منظور نموذج الأعمال، استحوذت الشركات الناشئة B2B على الغالبية العظمى من رأس المال، حيث جمعت 20 شركة 197.1 مليون دولار. بينما تراجعت الشركات الناشئة B2C بشكل كبير، حيث جمعت تسع شركات فقط 22.2 مليون دولار. تم تقسيم البقية بين نماذج الأعمال الهجينة.

اتساع الفجوة بين الجنسين في التمويل

لم تُظهر الفجوة في التمويل بين الجنسين أي علامات على التقلص. استحوذت الشركات التي يقودها رجال على 97% من رأس المال المجمّع في نوفمبر، مع تخصيص الحصة المتبقية فقط للفرق المؤسسية التي تقودها نساء أو مختلطة. تبقى هذه الفجوة هيكلية بدلاً من أن تكون دورية.

ماذا يعني هذا حقًا؟

بينما يُمثل التراجع أهدأ شهر في الربع، إلا أنه لا يشير إلى ضعف هيكلي. بل يعكس وقفة لإعادة التقييم بعد عام dominated by large sovereign-backed and foreign-led investments. إن غياب التمويل المتأخر، وهيمنة الديون، والتركيز حول سوق واحدة جميعها تشير إلى أن المستثمرين يحافظون على قوتهم المالية لعام 2026.

من المتوقع بشكل متزايد أن يتشكل العام المقبل من خلال جولات ضخمة في مجال الذكاء الاصطناعي والصناعات المرتبطة به. يبدو أن نوفمبر ليس بمثابة علامة تحذيرية، بل هو بمثابة نفس قبل دورة تسارع أخرى.

في الختام، يُظهر تراجع نشاط الاستثمار في نظام الشركات الناشئة في منطقة الشرق الأوسط وشمال أفريقيا ضرورة إعادة تقييم استراتيجيات الاستثمار، مما قد يمهد الطريق لفرص جديدة في المستقبل القريب.

المصدر: الرابط الأصلي